info@contabilidadbogota.com

info@contabilidadbogota.com

Aumento del ICA en Bogotá para contribuyentes del régimen SIMPLE en 2026

Para el año 2026, Bogotá aumentó las tarifas del componente de ICA para los contribuyentes inscritos en el régimen SIMPLE de tributación.

El cambio fue establecido en el Acuerdo 1019 de 2025 del Concejo de Bogotá, artículo 44, y aplica para la vigencia fiscal comprendida entre el 1 de enero y el 31 de diciembre de 2026.

Es importante aclarar que no todos los contribuyentes del SIMPLE quedan con tarifa del 30 por mil. La tarifa depende del grupo de actividad económica establecido en el artículo 908 del Estatuto Tributario.

Tarifas anteriores y nuevas

Antes, con el Acuerdo 780 de 2020, Bogotá manejaba tarifas de ICA SIMPLE entre el 5 y el 12 por mil, dependiendo de si la actividad era industrial, comercial o de servicios.

Para 2026, las nuevas tarifas son:

| Grupo SIMPLE | Actividades principales | Tarifa anterior aproximada | Nueva tarifa 2026 |

|---|---|---|---|

| Grupo 1 | Tiendas pequeñas, minimercados y peluquerías | 6 a 12 por mil | 12 por mil |

| Grupo 2 | Comercio, industria, servicios técnicos, construcción y demás actividades | 5 a 12 por mil | 16 por mil |

| Grupo 3 | Expendio de comidas, bebidas y transporte | 6 a 12 por mil | 30 por mil |

| Grupo 3 sic | Servicios profesionales, consultoría y profesiones liberales | 6 a 12 por mil | 30 por mil |

| Grupo 6 | Reciclaje, recuperación de materiales y recolección de desechos | Hasta 12 por mil | 16 por mil |

Sectores más impactados

Los sectores más afectados son los que pasan a tarifa del 30 por mil, especialmente:

- Restaurantes, cafeterías y expendio de comidas y bebidas.

- Transporte.

- Servicios profesionales.

- Consultorías.

- Profesiones liberales.

El impacto puede ser importante porque algunos contribuyentes que antes pagaban entre 6 y 12 por mil ahora pasarían a pagar 30 por mil por el componente de ICA en Bogotá.

Por ejemplo, sobre ingresos gravados de $100.000.000:

| Tarifa | ICA aproximado |

|---|---|

| 12 por mil | $1.200.000 |

| 30 por mil | $3.000.000 |

La diferencia sería de $1.800.000 por cada $100.000.000 de ingresos gravados en Bogotá.

Recomendaciones

Los contribuyentes del SIMPLE en Bogotá deberían:

- Revisar en qué grupo del artículo 908 del Estatuto Tributario están clasificados.

- Verificar si todos sus ingresos realmente corresponden a Bogotá o si parte de la actividad se ejecuta en otros municipios.

- Simular si sigue siendo conveniente permanecer en el régimen SIMPLE.

- Ajustar presupuestos, anticipos y precios para 2026.

- No cambiar la actividad económica solo para buscar una tarifa menor, si no corresponde a la realidad del negocio.

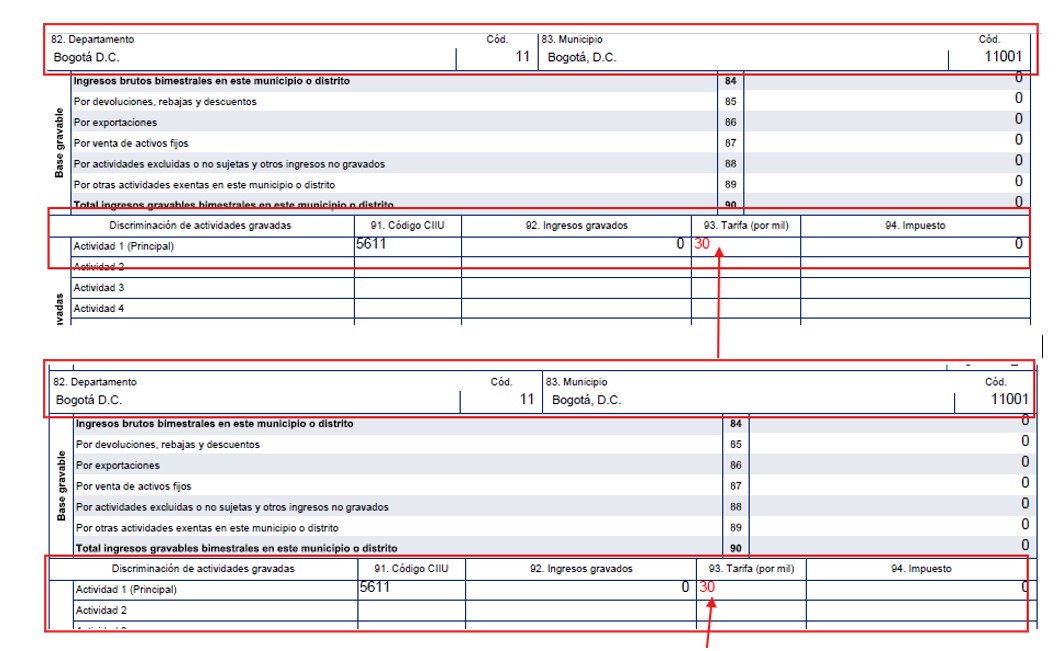

En las siguientes imagenes de 2 anticipos presentados del bimestre enero y febrero de 2026 se evidencia la tarifa del 30 x mil para las actividades 5611- Servicios de restaurantes y para la actividad 7020.- Servicios de consultoria, que son las mas impactadas por este incremento.

La DIAN aclaró mediante el Comunicado de Prensa 074 del 19 de mayo de 2026 que el aumento del componente de ICA consolidado en Bogotá no significa que hayan subido las tarifas nacionales del Régimen SIMPLE de Tributación.

Lo que ocurrió fue que Bogotá, mediante el Acuerdo Distrital 1019 de 2025, aumentó la tarifa del componente ICA consolidado para algunos contribuyentes del SIMPLE, especialmente los del grupo 3 y grupo 3 SIC, pasando del 10 por mil al 30 por mil. Estos grupos incluyen principalmente actividades de expendio de comidas y bebidas, transporte, servicios profesionales, consultoría y actividades científicas.

¿Entonces subió el SIMPLE?

No necesariamente. Según la DIAN, la tarifa general del SIMPLE no fue aumentada por el Gobierno nacional. Lo que cambia es la distribución interna del impuesto.

El Régimen SIMPLE está compuesto por varios elementos, entre ellos:

- Componente nacional SIMPLE, administrado por la DIAN.

- Componente ICA territorial, que pertenece al municipio o distrito.

Cuando aumenta el componente ICA de Bogotá, disminuye la parte que corresponde al componente nacional SIMPLE. Por eso, la DIAN indicó que el cambio no aumenta el valor total del anticipo del RST, sino que corresponde a una redistribución interna entre los componentes del impuesto consolidado.

Ejemplo práctico

Supongamos un contribuyente del grupo 3 en Bogotá con ingresos bimestrales de $100.000.000 y una tarifa SIMPLE consolidada del 3,4 %.

| Concepto | Antes del aumento ICA Bogotá | Después del aumento ICA Bogotá |

| Ingresos bimestrales del contribuyente | $ 100.000.000 | $ 100.000.000 |

| Grupo del régimen SIMPLE | Grupo 3 | Grupo 3 |

| Tarifa SIMPLE consolidada del ejemplo | 3,40% | 3,40% |

| Impuesto SIMPLE total | $ 3.400.000 | $ 3.400.000 |

| Tarifa ICA Bogotá | 10 por mil | 30 por mil |

| Componente ICA Bogotá | $ 1.000.000 | $ 3.000.000 |

| Componente nacional DIAN | $ 2.400.000 | $ 400.000 |

| Total a pagar en el recibo SIMPLE | $ 3.400.000 | $ 3.400.000 |

Conclusión

El aumento del ICA SIMPLE en Bogotá para 2026 sí es real, pero no aplica igual para todos. Las tarifas quedan en 12, 16 o 30 por mil, dependiendo del grupo de actividad.

El mayor impacto lo tendrán los contribuyentes de servicios profesionales, consultorías, restaurantes, expendio de comidas y transporte, que quedan con tarifa del 30 por mil.

No puede afirmarse que el impuesto SIMPLE en general haya subido. Lo correcto es decir que en Bogotá aumentó el componente de ICA consolidado para ciertos grupos del Régimen SIMPLE.

En consecuencia, la tarifa general del SIMPLE se mantiene, pero cambia la distribución del pago: Bogotá recibe una mayor proporción por ICA y la DIAN recibe una menor proporción por el componente nacional.

A algunos contribuyentes que ya presentaron el anticpo SIMPLE del bimestre enero - febrero de 2026 no se reflejó este incremento.

Si tienes comentarios, consultenos

Si la anterior informacion les ayudó, déjenos sus comentarios aqui.

Prestamos asesoría en materia tributaria.

Contáctenos, la primera es gratis: Tel WA 310 558 91 17 – 313 821 48 03