- Detalles

- Categoría: Nómina y seguridad social

- Visitas: 153

Contabilidad Bogotá

Nómina electrónica

Nuevo calendario para implementar la Nómina Electrónica

Información clave

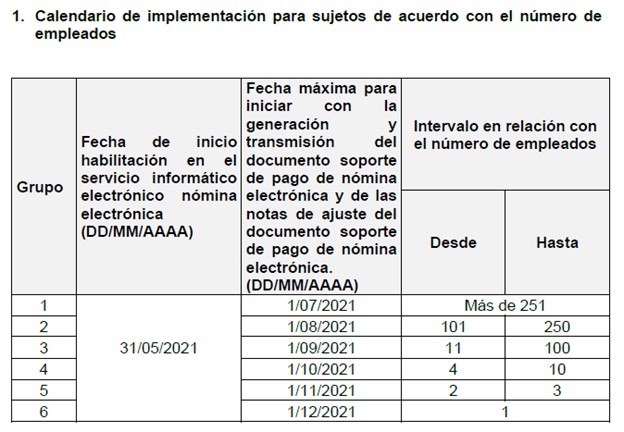

Con la expedición de la Resolución 037 de mayo 5 de 2021, la DIAN Modifica el articulo 6 en sus numerales 1 y 2 de la Resolución 000013 del 11 de febrero de 2021, estableciendo nuevos plazos para inicio de habilitación de la nómina electrónica.

Se debe tener en cuenta que los obligados a enviar reporte de Nómina Electrónica a la DIAN y que pertenezcan al grupo 4, es decir que el número de empleados esté entre 1 a 10, cuentan con plazo adicional en 2022 para su transmisión. Consúltelo Aquí.

El calendario general es el siguiente:

Con la Resolución 13 de febrero 11 de 2021 “Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el anexo técnico para este documento”, el Gobierno Nacional a través de la DIAN impone otra obligación a las empresas, sean éstas Personas Naturales PN o Personas Jurídicas PJ, a que deben implementar a partir de mayo 31 de 2021 y teniendo en cuenta el siguiente calendario el proceso de Nómina Electrónica, el cual obedece al número de empleados como factor para determinar la fecha límite de su implementación.

Este proceso, aunque como ocurrió con la Facturación Electrónica FE es susceptible de cambios en su calendario, es una realidad, y las Personas Naturales y Jurídicas que estén obligadas a implementarla lo deben empezar desde ya.

En el entendido de que será más fácil debido a la experiencia con la facturación Electrónica ya que opera de forma similar, se hace necesario realizar ajustes a los procesos de nómina para una transición exitosa. Como en la FE, se hace necesario también la intervención de varios actores en el proceso, así como de requisitos tecnológicos como la firma digital y de un proveedor tecnológico propio o externo.

Es muy seguro, que la DIAN deba proveer también este mecanismo para las pequeñas empresas para que no les resulte tan costoso.

En www.contabilidadbogota.com ofrecemos la asesoría en la implementación de la Nómina Electrónica NE. Y determinar si está obligado a hacerlo.

Contáctenos, la primera es gratis: 310 558 91 17 – 313 821 48 03

- Detalles

- Categoría: Nómina y seguridad social

- Visitas: 152

Contabilidad Bogotá

Nuevo plazo para Nómina Electrónica

HAY MAS PLAZO PARA EL ENVIO DE LA NÒMINA ELECTRÒNICA DE 1 A 10 EMPLEADOS

Información clave

Nuevamente se amplia el plazo para envío de Nómina Electrónica para empleadores que tengan hasta 10 empleados en su nómina. Así lo establece el Comunicado de prensa 027 de la DIAN de 2 de marzo de 2022, el cual se basa en la Resolución No. 000028 del 28 de febrero de 2022,. En dicho comunicado se informa que: "En este caso, deberán realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste del citado documento, así: Los meses de diciembre de 2021, enero y febrero de 2022, de forma independiente, dentro de los diez primeros días hábiles del mes de mayo de 2022.

Y los meses de marzo, abril y mayo de 2022, de forma independiente, dentro de los diez primeros días hábiles del mes de junio de 2022.".

A pesar de lo anterior y de ser así, se recomienda a los obligados no seguir aplazando dicho proceso y continuar como si no se hubieran ampliado los plazos.

Si usted tiene entre 1 a 10 empleados debe hacer el reporte de la nómina a la DIAN desde el mes de diciembre de 2021, sin embargo, hay un alivio para estos pequeños empleadores que por diferentes razones no lo han hecho.

En la Resolución 151 de diciembre 10, la DIAN en sus Considerandos indica que las empresas deben centrar sus esfuerzos en el desarrollo de su operación y que “se hace necesario establecer un plazo especial para el cumplimiento de la generación y trasmisión del documento soporte de pago de nómina electrónica para dichos sujetos obligados” por lo que otorga un plazo hasta los primeros 10 días de marzo de 2022 para generar y trasmitir la nómina de diciembre de 2021, enero y febrero de 2022.

Así las cosas, muchos empleadores que tienen hasta 10 empleados, tienen más tiempo para cumplir con esta obligación. Se debe tener en cuenta, que si el empleador ya realizo la implementación, este plazo no aplica y debe cumplir con el calendario de las Resoluciones 37 de mayo 5 y 63 de julio 30 de 2021.

De igual forma, y de acuerdo con versiones extraoficiales, la DIAN tiene en desarrollo la solución gratuita para este grupo de obligados por lo que se cree que debe estar lista antes de marzo de 2022 y que, como ocurre con la solución gratuita de la DIAN para facturación Electrónica, no tendría que contratar los servicios con proveedores externos.

Recuerde que, aunque tenga solo 1 empleado por nómina y si está obligado a generar Nómina electrónica a la DIAN, debe trasmitir la correspondiente a diciembre, enero y febrero hasta el 10 de marzo de 2022.

Usted como empresario debe centrar sus esfuerzos en el desarrollo de la operación de su empresa, nosotros nos encargamos del proceso de implementación de su nómina.

Tomamos su Asunto, Situación o Problema Contable como Nuestro para Solucionarlo Rápidamente.

Si requiere de más información o necesita que le ayudemos con la implementación, consúltenos AQUI La primea es GRATIS.

310 558 91 17 - 313 821 48 03

- Detalles

- Categoría: Nómina y seguridad social

- Visitas: 161

Contabilidad Bogotá

¿Sabe si está obligado a generar Nómina Electrónica?

No todas las personas están obligadas a generar y trasmitir nómina electrónica por sus empleados.

Información clave

De acuerdo con la Resolución 013 de la DIAN, todo contribuyente que contrate personal o tenga nómina mediante un contrato de trabajo está obligado de generar y trasmitir a la DIAN la nómina dentro de los plazos establecidos.

Por su parte, el Articulo 4 señala los obligados a generar y trasmitir el documento soporte de pago y las notas de ajustes cuya responsabilidad está en aquellos contribuyentes del impuesto sobre la renta y complementarios y que quieran incluir dichos costos o gastos como deducciones en las declaraciones de renta e impuestos descontables en las declaraciones de IVA. Por lo anterior, si usted tiene empleados, pero no presenta declaración de renta, no esta obligado a generar nómina electrónica.

Se debe tener en cuenta que los obligados a enviar reporte de Nómina Electrónica a la DIAN y que el número de empleados sea hasta 10, tienen un nuevo plazo para su transmisión. Consúltelo Aquí.

Usted como empresario debe centrar sus esfuerzos en el desarrollo de la operación de su empresa, nosotros nos encargamos del proceso de implementación de su nómina.

Tomamos su Asunto, Situación o Problema Contable como Nuestro para Solucionarlo Rápidamente.

Si requiere de más información o necesita que le ayudemos con la implementación, Consúltenos.

310 558 91 17 - 313 821 48 03

- Detalles

- Categoría: Nómina y seguridad social

- Visitas: 573

Contabilidad Bogotá

¿Cuánto cuesta tener un empleado en Colombia con un salario mínimo?

El Salario Mínimo en Colombia año 2026

Información clave

Con la expedición del Decreto 0159 del 19 de febrero de 2026, se definió el monto del salario mínimo para el año 2026, el cual se fijó en $1.750.905. Esto indica que a un empleado que labore tiempo completo, entre 6 a 8 horas diarias, 44 a la semana, el valor mínimo a pagar por los servicios es de $1.750.905 más todos los demás factores que componen el salario contemplados en el Código Sustantivo del Trabajo -CST-. En el supuesto de que el empleado solo labore las horas diarias diurnas y sin festivos, al empleador le cuesta $ 2.765.488 mensuales desagregados de la siguiente manera:

| Concepto | Valor mensual |

|---|---|

| Salario | $1.750.905 |

| Auxilio de transporte | $249.095 |

| Prima de servicios | $166.600 |

| Cesantías | $166.600 |

| Intereses a las cesantías | $19.992 |

| Vacaciones | $73.012 |

| Aportes a salud | $0 |

| Aportes a pensiones | $210.108 |

| ARL tarifa riesgo I | $9.140 |

| SENA exonerado Art. 114-1 (1) | $0 |

| ICBF exonerado Art. 114-1 (1) | $0 |

| Caja de compensación | $70.036 |

| Dotación estimada (2) | $50.000 |

| Total costo mensual | $2.765.488 |

(1) Art. 114 - 1. Exoneración de aportes.* -Adicionado- Estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes.

Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso.

(2) El Articulo 230 y siguientes del CST, no determina un valor por la dotación, solo indica que se debe suministrar 1 par de zapatos y un vestido de labor cada 4 meses por lo que estimamos un valor mínimo mensual de $50.000.

La anterior información es vital a la hora de decidir contratar a un(os) empleado(s) y que permite conocer de antemano el verdadero costo, pues muchas veces y a primera vista solo se tiene en cuenta el valor del salario mínimo como único costo mensual de la nómina, con lo que se va creando un desajuste en el presupuesto de ingresos. Esto se presenta generalmente en aquellos empleadores que no llevan un adecuado registro contable y con mayor frecuencia a los empleadores personas naturales, que no llevan contabilidad y no cuentan con una adecuada asesoría laboral.

Usted como empresario debe centrar sus esfuerzos en el desarrollo de la operación de su empresa, nosotros nos encargamos de la asesoría laboral y liquidación correcta de su nómina.

Recuerde que tomamos su Asunto, Situación o Problema Contable como Nuestro para Solucionarlo Rápidamente.

310 558 91 17 - 313 821 48 03