- Detalles

- Categoría: Preguntas frecuentes

- Visitas: 211

Contabilidad Bogotá

Registro Único de Beneficiarios Finales (RUB)

En el marco de la lucha anticorrupción, el lavado de activos, la financiación del terrorismo y la evasión fiscal, el Gobierno Nacional, a través del Artículo 16 de la ley 2155 de 14 de septiembre de 2021 modificó el Articulo 631-5 del Estatuto Tributario con el cual se le da la definición de Beneficiario Final y el Articulo 17 crea la figura del Registro Único de Beneficiario Final -RUB como parte del Registro Único tributario -RUT y mediante el cual se obliga a todas las entidades con RUT y las Estructuras Sin Personería Jurídica -SIESPJ y similares que no estén obligadas a inscribirse en el RUT, a suministrar información del beneficiario final de estas entidades.

Información clave

El beneficiario final lo define como “la(s) persona(s) natural(es) que finalmente posee(n) o controla(n), directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a la(s) persona(s) natural(es) que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.”

A) Son beneficiarios finales de la persona jurídica las siguientes:

1. Persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de la persona jurídica; y

2. Persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, por cualquier otro medio diferente a los establecidos en el numeral anterior del presente artículo; o

3. Cuando no se identifique ninguna persona natural en los términos de los dos numerales anteriores del presente artículo, se debe identificar la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

B) Son beneficiarios finales de una estructura sin personería jurídica o de una estructura similar, las siguientes personas naturales que ostenten la calidad de:

1. Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente;

2. Fiduciario(s) o posición similar o equivalente;

3. Comité fiduciario, comité financiero o posición similar o equivalente;

4. Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s); y

5. Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades.

Obligados a presentar RUB y plazos:

Con la Resolución 164 de diciembre 27 de 2021 se reglamenta los artículos 631-5 y 631-6 del Estatuto Tributario y adopta el anexo técnico de dicha Resolución, definiendo las características y contenido del archivo por medio del cual se reportan los Beneficiarios Finales.

Con la ley 2195 de enero 18 de 2022 se adoptan medidas en materia de transparencia, prevención y lucha cona la corrupción; establece la responsabilidad administrativa y sanciónatoria contra las personas jurídicas y sucursales de sociedades extranjeras por actos de corrupción, así como las sanciones administrativas y la graduación de las sanciones aplicables a dichas personas. Establece también la obligatoriedad de implementar los programas de trasparencia y ética empresarial que incluyan mecanismos y normas internas de auditoría; establece las sanciones por violaciones a las prohibiciones sobre los libros de comercio; así como identifica las entidades que tienen acceso al Registro Único de Beneficiaras Finales - RUB

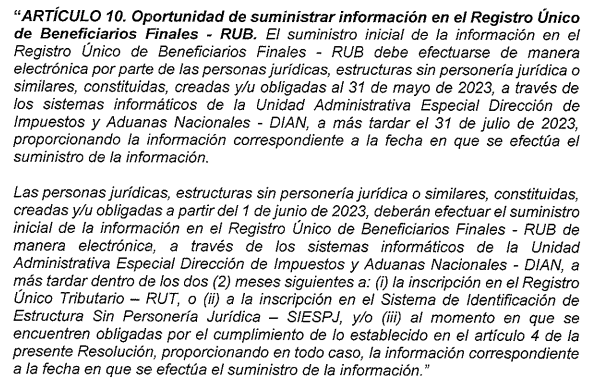

En la Resolución 164 de diciembre 27 de 2021, en el artículo 4 se establecen los obligados a suministrar información en RUB; el artículo 8 define el contenido de la información a suministrar, y el articulo 10 estableció el calendario para el envío a la DIAN de la información solicitada así: para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 15 de enero de 2022 a mas tardar el 30 de septiembre de 2022. Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 15 de enero de 2022 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

Modificación del calendario.

Con la Resolución 1240 de septiembre 28 de 2022 se modifican los artículos 10 y 13 de la Resolución 164 de diciembre 27 de 2021, es decir al calendario para suministrar esta información, quedando de la siguiente manera:

Así las cosas, para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 31 de mayo de 2023, la información se debe suministrar a más tardar el 31 de julio de 2023.

Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 1 de junio de 2023 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

| Fecha de creación | Plazo para envío |

|---|---|

| Antes del 31 de mayo de 2023 | Hasta el 31 de julio de 2023 |

| A partir del 1 de junio de 2023 | Dos meses después de la creación |

Por todo lo anterior, desde ya se debe atender esta obligación de manera oportuna y evitar las sanciones establecidas en el artículo 20 de la resolución 164 de 27-12-21 conforme a lo dispuesto a los artículos 631-6, 651, 658-3 del Estatuto tributario.

Recuerda que para realizar este trámite, previamente se debe incluir la obligacion: 55. Informante de Beneficiarios Finales: Persona jurídica, estructura sin personería jurídica o estructura similar obligada al reporte de Beneficiarios Finales. (Artículo 631-6 del Estatuto Tributario).

Para mayor claridad en el tema, la DIAN dispuso en los siguientes sitios información con respecto a:

NORMATIVIDAD Registro Único de Beneficiarios Finales - RUB

HERRAMIENTAS PRÁCTICAS Registro Único de Beneficiarios Finales - RUB

GENERALIDADES Registro Único de Beneficiarios Finales - RUB

Si la anterior información le ayudó, no olvide visitarnos y darnos su opinión.

Si requeire de nuestra asesoria, contáctenos en:

310 558 91 17 - 313 821 48 03

- Detalles

- Categoría: Preguntas frecuentes

- Visitas: 274

Contabilidad Bogotá

Preguntas Frecuentes

En el marco de la lucha anticorrupción, el lavado de activos, la financiación del terrorismo y la evasión fiscal, el Gobierno Nacional, a través del Artículo 16 de la ley 2155 de 14 de septiembre de 2021 modificó el Articulo 631-5 del Estatuto Tributario con el cual se le da la definición de Beneficiario Final y el Articulo 17 crea la figura del Registro Único de Beneficiario Final -RUB como parte del Registro Único tributario -RUT y mediante el cual se obliga a todas las entidades con RUT y las Estructuras Sin Personería Jurídica -SIESPJ y similares que no estén obligadas a inscribirse en el RUT, a suministrar información del beneficiario final de estas entidades.

Registro Único de Beneficiarios Finales (RUB)

En el marco de la lucha anticorrupción, el lavado de activos, la financiación del terrorismo y la evasión fiscal, el Gobierno Nacional, a través del Artículo 16 de la ley 2155 de 14 de septiembre de 2021 modificó el Articulo 631-5 del Estatuto Tributario con el cual se le da la definición de Beneficiario Final y el Articulo 17 crea la figura del Registro Único de Beneficiario Final -RUB como parte del Registro Único tributario -RUT y mediante el cual se obliga a todas las entidades con RUT y las Estructuras Sin Personería Jurídica -SIESPJ y similares que no estén obligadas a inscribirse en el RUT, a suministrar información del beneficiario final de estas entidades.

El beneficiario final lo define como “la(s) persona(s) natural(es) que finalmente posee(n) o controla(n), directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a la(s) persona(s) natural(es) que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.”

A) Son beneficiarios finales de la persona jurídica las siguientes:

1. Persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de la persona jurídica; y

2. Persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, por cualquier otro medio diferente a los establecidos en el numeral anterior del presente artículo; o

3. Cuando no se identifique ninguna persona natural en los términos de los dos numerales anteriores del presente artículo, se debe identificar la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

B) Son beneficiarios finales de una estructura sin personería jurídica o de una estructura similar, las siguientes personas naturales que ostenten la calidad de:

1. Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente;

2. Fiduciario(s) o posición similar o equivalente;

3. Comité fiduciario, comité financiero o posición similar o equivalente;

4. Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s); y

5. Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades.

Obligados a presentar RUB y plazos:

Con la Resolución 164 de diciembre 27 de 2021 se reglamenta los artículos 631-5 y 631-6 del Estatuto Tributario y adopta el anexo técnico de dicha Resolución, definiendo las características y contenido del archivo por medio del cual se reportan los Beneficiarios Finales.

Con la ley 2195 de enero 18 de 2022 se adoptan medidas en materia de transparencia, prevención y lucha cona la corrupción; establece la responsabilidad administrativa y sanciónatoria contra las personas jurídicas y sucursales de sociedades extranjeras por actos de corrupción, así como las sanciones administrativas y la graduación de las sanciones aplicables a dichas personas. Establece también la obligatoriedad de implementar los programas de trasparencia y ética empresarial que incluyan mecanismos y normas internas de auditoría; establece las sanciones por violaciones a las prohibiciones sobre los libros de comercio; así como identifica las entidades que tienen acceso al Registro Único de Beneficiaras Finales - RUB

En la Resolución 164 de diciembre 27 de 2021, en el artículo 4 se establecen los obligados a suministrar información en RUB; el artículo 8 define el contenido de la información a suministrar, y el articulo 10 estableció el calendario para el envío a la DIAN de la información solicitada así: para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 15 de enero de 2022 a mas tardar el 30 de septiembre de 2022. Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 15 de enero de 2022 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

Modificación del calendario.

Con la Resolución 1240 de septiembre 28 de 2022 se modifican los artículos 10 y 13 de la Resolución 164 de diciembre 27 de 2021, es decir al calendario para suministrar esta información, quedando de la siguiente manera:

Así las cosas, para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 31 de mayo de 2023, la información se debe suministrar a más tardar el 31 de julio de 2023.

Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 1 de junio de 2023 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

| Fecha de creación | Plazo para envío |

|---|---|

| Antes del 31 de mayo de 2023 | Hasta el 31 de julio de 2023 |

| A partir del 1 de junio de 2023 | Dos meses después de la creación |

Por todo lo anterior, desde ya se debe atender esta obligación de manera oportuna y evitar las sanciones establecidas en el artículo 20 de la resolución 164 de 27-12-21 conforme a lo dispuesto a los artículos 631-6, 651, 658-3 del Estatuto tributario.

Recuerda que para realizar este trámite, previamente se debe incluir la obligacion: 55. Informante de Beneficiarios Finales: Persona jurídica, estructura sin personería jurídica o estructura similar obligada al reporte de Beneficiarios Finales. (Artículo 631-6 del Estatuto Tributario).

Para mayor claridad en el tema, la DIAN dispuso en los siguientes sitios información con respecto a:

NORMATIVIDAD Registro Único de Beneficiarios Finales - RUB

HERRAMIENTAS PRÁCTICAS Registro Único de Beneficiarios Finales - RUB

GENERALIDADES Registro Único de Beneficiarios Finales - RUB

Si la anterior información le ayudó, no olvide visitarnos y darnos su opinión.

Si requeire de nuestra asesoria, contáctenos en:

310 558 91 17 - 313 821 48 03

Cómo saber si debo presentar declaración de renta

Cómo saber si debo presentar declaración de renta?

Se acercan las fechas para que las personas naturales presenten sus declaraciones de renta por el año gravable 2017. Hay muchas personas que se preguntan cómo saber si deben presentar declaración de renta y como hacerlo

El Decreto 1950 de 2017 determina las fechas de presentación de las declaraciones tributarias en el año 2018. Este decreto modifica el Decreto Único Tributario así:

"Artículo 1.6.1.13.2.15. Declaración de renta y complementario de personas naturales y sucesiones ilíquidas. Por el año gravable 2017 deberán presentar la declaración del impuesto sobre la renta y complementario, por el sistema cedular, en el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN, las personas naturales y las sucesiones ilíquidas, con excepción de las señaladas en el artículo 1.6.1.13.2.7.

del presente Decreto, así como los bienes destinados a fines especiales en virtud de donaciones y asignaciones modales, cuyos donatarios o asignatarios no los usufructúen personalmente, y las personas naturales no residentes que obtengan renta a través de establecimientos permanentes en Colombia.

Quienes NO presenta Declaración de Renta año 2017:

Que el patrimonio bruto en el último día del año gravable 2017 no exceda de cuatro mil quinientas (4.500) UVT ($143.366.000).

Que los ingresos brutos sean inferiores a mil cuatrocientas (1.400) UVT es decir $44.603.000.

Que los consumos mediante crédito no excedan de dos mil ochocientas (1.400) UVT $44.603.000.

Que el valor total de compras y consumos no supere las dos mil ochocientas (1.400) UVT $44.603.000.

Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no exceda de cuatro mil quinientas (1.400) UVT $44.603.000.

No obstante, para determinar si usted se encuentra obligado a presentar declaración de renta es importante hacer un análisis personalizado, ya que cada caso es diferente a los demás.

Es muy importante que confirme si tiene o no la obligación de presentar su declaración, pues aunque a primera vista y echando un vistazo a los requisitos generales arriba mencionados concluye que no tiene dicha obligación, pueden haber otras circunstancias que desconoce y que eventualmente podrían incluirlo dentro del universo de declarantes.

Se debe recordar que por el hecho de presentar declaración de renta, no necesariamente se debe pagar un impuesto, son muchas las declaraciones que el valor a pagar es muy bajo o incluso es cero pesos y hay un buen número de estas que arroja un saldo a favor. Pero de no presentar declaración, estando obligado a hacerlo, en la mayoría de los casos es más costoso debido a que debe presentarlo liquidando la respectiva sanción de extemporaneidad junto con los intereses de mora.

Falta menos de dos meses para que inicien los vencimientos. Hasta el 9 de agosto tienen plazo las personas cuyos últimos dígitos de sus cedulas terminan en 00 y 99.

Consúltenos, la primera es gratis.

Cómo cancelar el RUT en la DIAN

Son muchas las razones por la que un contribuyente debe solicitar ante la DIAN la cancelación del RUT. Por ejemplo, cuando se termina una SAS, además de obtener la cancelación del registro mercantil en la Cámara de Comercio, se debe solicitar la cancelación del RUT. Este proceso se puede hacer de forma virtual y en el siguiente video se muestra el paso a paso para realizar dicho trámite.

Si requiere de asesoría personalizada contáctenos AQUI a

310 558 91 17

Qué debo hacer para sacar el RUT

En construccion.

Qué es el RUT

Que es el RUT.

Es el Registro Único Tributario, mediante el cual se identifican las Personas Naturales y juridicas ante la Administracion de Impuestos y Aduanas Nacionales DIAN.

Me llegó una carta, correo o requerimiento de la DIAN

Me llegó una carta, correo o requerimiento de la DIAN, que debo hacer?

En primer lugar, se debe prestar atención a los requerimientos que hace la DIAN. Normalmente ésta Entidad al encontrar que un contribuyente debe cumplir alguna de las obligaciones tributarias, emite un mensaje o invitación a presentar declaración de renta, solicitando a la persona que debe cumplir con lo que en el mensaje le solicita.

Cuando la DIAN emite estos comunicados, éstos en su gran mayoría se deben cumplir o atender ya que la DIAN ha realizado los cruces correspondientes para determinar si la persona está obligada o no con una o varias obligaciones.

Si a usted le llegó una carta física o mensaje por correo electrónico o incluso a través de mensaje de texto por celular, lo más conveniente es que se comunique con nosotros para determinar la autenticidad del mensaje e indicarle los pasos a seguir. Es muy importante recalcar que ante la primera notificación es mejor actuar de inmediato ya que de no hacerlo y al no tener respuesta, la DIAN a través del procedimiento legal con el que cuenta continúa notificándolo haciendo cada vez más costosa la obligación a cumplir.

Así por ejemplo si es requerido para presentar una declaración de renta, es mejor hacerlo, y en muchos casos el valor por impuesto a pagar es cero, pero la sanción por no presentarla o presentarla de forma extemporánea para 2022 es de $380.000.

La consulta con nosotros para determinar su obligación es gratis.

Tel 310 558 91 17 - 313 821 48 03 o haganos su consulta a traves de esta pagina

¿Cuánto debo pagar por registrar mi negocio?

Los costos asociados a la creación y/o formalización de las empresas, en el caso de Bogotá, están dados por las tarifas fijadas por el decreto 650 de 1996 y las ordenanzas de la Asamblea de Cundinamarca 216 de 2014 y 015 de 2016. Así por ejemplo, para la creación de una SAS, el impuesto de registro es del 0.7% del capital suscrito.

DECRETO 650 DE 1996 (abril 3) Diario Oficial No. 42.761 de 9 de abril de 1996 Por el cual se reglamenta parcialmente la Ley 223 de 1995.

EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA, en uso de sus facultades constitucionales y legales, en especial las conferidas por el numeral 11 del artículo 189 de la Constitución Política,

CAPITULO I.

IMPUESTO DE REGISTRO ARTICULO 1o. ACTOS, CONTRATOS Y NEGOCIOS JURIDICOS SUJETOS AL IMPUESTO DE REGISTRO. Están sujetas al impuesto de registro, en los términos de la Ley 223 de 1995, las inscripciones de los documentos que contengan actos, providencias, contratos o negocios jurídicos en que los particulares sean parte o beneficiarios que, por normas legales, deban registrarse en las Cámaras de Comercio o en las Oficinas de Registro de Instrumentos Públicos.

ARTICULO 9o. Tarifa del impuesto para los actos, contratos o negocios jurídicos con cuantía. Todos los actos, contratos o negocios jurídicos con cuantía sujetos al impuesto de registro, que deban registrarse en las Oficinas de Registro de Instrumentos Públicos, estarán gravados a tarifas entre el 0.5% y el 1%, determinadas por la respectiva asamblea departamental, a iniciativa del Gobernador. Igualmente, todos los actos, contratos negocios jurídicos con cuantía sujetos al impuesto de registro, que deban registrarse en Cámaras de Comercio, estarán gravados a tarifas entre el 0.3% y el 0.7%, determinadas por la respectiva asamblea departamental a iniciativa del Gobernador.

ORDENANZA No. 216/2014

“POR LA CUAL SE EXPIDE EL ESTATUTO DE RENTAS DEL DEPARTAMENTO DE CUNDINAMARCA, SE CONCEDEN UNAS FACULTADES AL GOBERNADOR DEL DEPARTAMENTO Y SE DICTAN OTRAS DISPOSICIONES” LA ASAMBLEA DEPARTAMENTAL DE CUNDINAMARCA En uso de sus facultades constitucionales y legales, en especial las conferidas por el numeral 4 del artículo 300 y el artículo 338 de la Constitución Política, el numeral 1 del artículo 62 del Decreto 1222 de 1986, el artículo 59 de la Ley 788 de 2002 y demás normas que las adicionen o complementen. ORDENA: Expedir el Estatuto de Rentas para el Departamento de Cundinamarca.

ARTÍCULO 195.- TARIFAS. Se fijan las tarifas del Impuesto de Registro de acuerdo con la siguiente clasificación:...

Actos, contratos o negocios jurídicos con cuantía sujetos a registro en las Cámaras de Comercio, es el cero punto siete por ciento (0.7%).

Además del impuesto de registro, se debe pagar en la cámara:

| Concepto | Valor |

|---|---|

| Inscripción en el registro mercantil de actos y documentos | $45.000 |

| Inscripción en el registro mercantil de libros | $15.000 |

| Certificado de matrícula mercantil | $3.100 |

| Certificado de existencia y representación legal | $6.200 |

| Formulario RUES | $6.200 |

En resumen, al crear una SAS con un capital suscrito de $10.000.000 se debe pagar:

| Concepto | Valor para pagar |

|---|---|

| Impuesto de registro | $70.000 |

| Derechos de inscripción en la Cámara | $45.000 |

| Formulario RUES | $6.200 |

| Certificado de existencia y representación legal | $6.200 |

| Total estimado | $127.400 |

Si esta pensando en crear o formalizar su empresa, Contáctenos y nosotros le ayudamos

Recuerde, la primera consulta es GRATIS. Solicítela aquí

310 558 9117– 313 821 48 03

¿Estoy obligado a llevar contabilidad?

En construcción. Por favor contáctenos para mayor informacion. Tel 3105589117

Otras consultas frecuentes

Estas consultas estaban publicadas en la sección de Contabilidad Bogotá y se consolidan aquí para que todas las preguntas frecuentes queden en un solo lugar.