info@contabilidadbogota.com

info@contabilidadbogota.com

En el marco de la lucha anticorrupción, el lavado de activos, la financiación del terrorismo y la evasión fiscal, el Gobierno Nacional, a través del Artículo 16 de la ley 2155 de 14 de septiembre de 2021 modificó el Articulo 631-5 del Estatuto Tributario con el cual se le da la definición de Beneficiario Final y el Articulo 17 crea la figura del Registro Único de Beneficiario Final -RUB como parte del Registro Único tributario -RUT y mediante el cual se obliga a todas las entidades con RUT y las Estructuras Sin Personería Jurídica -SIESPJ y similares que no estén obligadas a inscribirse en el RUT, a suministrar información del beneficiario final de estas entidades.

El beneficiario final lo define como “la(s) persona(s) natural(es) que finalmente posee(n) o controla(n), directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a la(s) persona(s) natural(es) que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.”

A) Son beneficiarios finales de la persona jurídica las siguientes:

1. Persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de la persona jurídica; y

2. Persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, por cualquier otro medio diferente a los establecidos en el numeral anterior del presente artículo; o

3. Cuando no se identifique ninguna persona natural en los términos de los dos numerales anteriores del presente artículo, se debe identificar la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

B) Son beneficiarios finales de una estructura sin personería jurídica o de una estructura similar, las siguientes personas naturales que ostenten la calidad de:

1. Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente;

2. Fiduciario(s) o posición similar o equivalente;

3. Comité fiduciario, comité financiero o posición similar o equivalente;

4. Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s); y

5. Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades.

Obligados a presentar RUB y plazos:

Con la Resolución 164 de diciembre 27 de 2021 se reglamenta los artículos 631-5 y 631-6 del Estatuto Tributario y adopta el anexo técnico de dicha Resolución, definiendo las características y contenido del archivo por medio del cual se reportan los Beneficiarios Finales.

Con la ley 2195 de enero 18 de 2022 se adoptan medidas en materia de transparencia, prevención y lucha cona la corrupción; establece la responsabilidad administrativa y sancionatoria contra las personas jurídicas y sucursales de sociedades extranjeras por actos de corrupción, así como las sanciones administrativas y la graduación de las sanciones aplicables a dichas personas. Establece también la obligatoriedad de implementar los programas de trasparencia y ética empresarial que incluyan mecanismos y normas internas de auditoría; establece las sanciones por violaciones a las prohibiciones sobre los libros de comercio; así como identifica las entidades que tienen acceso al Registro Único de Beneficiaras Finales - RUB

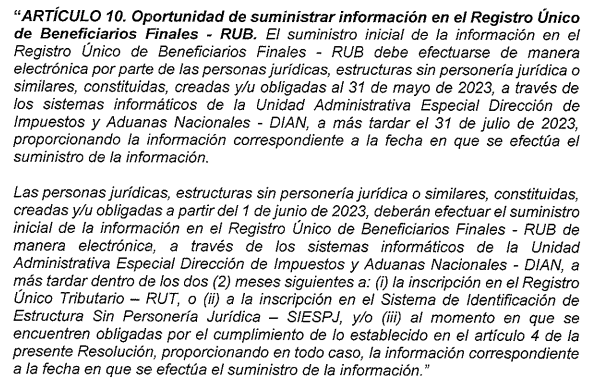

En la Resolución 164 de diciembre 27 de 2021, en el artículo 4 se establecen los obligados a suministrar información en RUB; el artículo 8 define el contenido de la información a suministrar, y el articulo 10 estableció el calendario para el envío a la DIAN de la información solicitada así: para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 15 de enero de 2022 a mas tardar el 30 de septiembre de 2022. Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 15 de enero de 2022 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

Modificación del calendario.

Con la Resolución 1240 de septiembre 28 de 2022 se modifican los artículos 10 y 13 de la Resolución 164 de diciembre 27 de 2021, es decir al calendario para suministrar esta información, quedando de la siguiente manera:

Así las cosas, para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas con anterioridad al 31 de mayo de 2023, la información se debe suministrar a más tardar el 31 de julio de 2023.

Para las Personas Jurídicas, estructuras sin personería jurídica o similares creadas a partir del 1 de junio de 2023 a más tardar dentro de los 2 meses siguientes a la inscripción en el RUT o al SIESPJ.

|

FECHA DE CREACIÓN |

PLAZO PARA ENVÍO |

|

Antes de 31 de mayo de 2023. |

Hasta el 31 de julio de 2023. |

|

Después de junio de 2023 |

Dos (2 ) meses después de la creación |

Por todo lo anterior, desde ya se debe atender esta obligación de manera oportuna y evitar las sanciones establecidas en el artículo 20 de la resolución 164 de 27-12-21 conforme a lo dispuesto a los artículos 631-6, 651, 658-3 del Estatuto tributario.

Para mayor claridad en el tema, la DIAN dispuso en los siguientes sitios información con respecto a:

NORMATIVIDAD Registro Único de Beneficiarios Finales - RUB

HERRAMIENTAS PRÁCTICAS Registro Único de Beneficiarios Finales - RUB

GENERALIDADES Registro Único de Beneficiarios Finales - RUB

Si la anterior información le ayudó, no olvide vistarnos y darnos su opinión.

Si requeire de nuestra asesoria, contactenos en: