Generalmente el activo más importante de las empresas naturales o jurídicas son los empleados. Son ellos los que materializan los resultados propuestos por los directivos. En consecuencia, un buen manejo de los colaboradores (empleados) es fundamental y decisivo para el éxito o fracaso de la empresa. El reconocimiento justo de los derechos laborales es factor determinante para el desarrollo empresarial. En muchas ocasiones el eludir o evadir las responsabilidades laborales trae como consecuencia desastres económicos e incluso el cierre de la empresa. Una nómina informal implica una empresa a media marcha. Si se tiene a un empleado con los justos mínimos legales, se puede exigir un rendimiento sostenido. No se puede exigir si no se da por lo menos lo mínimo. La mayoría de demandas laborales han resultado más costosas que si se hubiera reconocido todos los derechos legales que tiene un empleado. Una adecuada asesoría laboral y manejo integral de nómina asegura lealtad, constancia y permanencia de los empleados y crecimiento empresarial.

La liquidación de prestaciones sociales se deben tener en cuenta cuando se contrata a un empleado, pues en el contrato se contrae al tiempo unas obligaciones. Algunas de ellas son las prestaciones sociales a las que legalmente tiene derecho la persona contratada. La ley las contempla como aquel reconocimiento que debe hacer el empleador a todo trabajador por contribuir a la generación de ingresos y utilidades de las empresas. En consecuencia, si no se atienden estas obligaciones se expone no solamente a tener que reconocerlas sino también a drásticas sanciones pecuniarias e incluso operativas. Todo empleado tiene derecho al reconocimiento y pago legal de una prima por los servicios prestados, unas cesantías, intereses a las cesantías, suministro de dotación, vacaciones, auxilio de transporte si aplica y otras extralegales. Se debe recordar que la norma laboral siempre busca proteger al trabajador y en consecuencia le da total credibilidad a sus afirmaciones.

La observación y cumplimiento de de estas obligaciones junto con la correcta liquidación de las mismas le da tranquilidad y le permite exigir rendimiento a los colaboradores.

Consultenos su caso para asesoria de forma oportuna 310 558 91 17

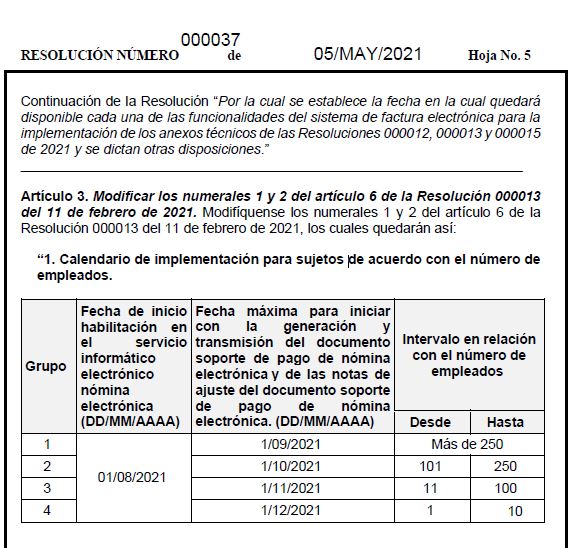

Nuevo calendario para implementar la Nómina Electrónica

Con la expedición de la Resolución 037 de mayo 5 de 2021, la DIAN Modifica el articulo 6 en sus numerales 1 y 2 de la Resolución 000013 del 11 de febrero de 2021, estableciendo nuevos plazos para inicio de habilitación de la nómina electrónica.

Se debe tener en cuenta que los obligados a enviar reporte de Nómina Electrónica a la DIAN y que pertenezcan al grupo 4, es decir que el número de empleados esté entre 1 a 10, cuentan con plazo adicional en 2022 para su transmisión.Consúltelo Aquí.

El calendario general es el siguiente:

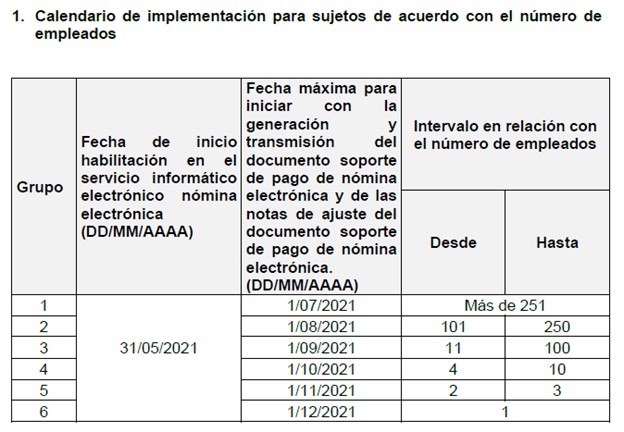

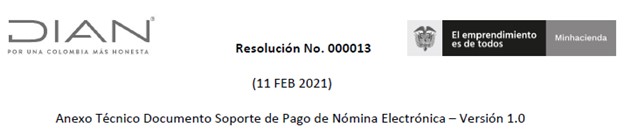

Con la Resolución 13 de febrero 11 de 2021“Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el anexo técnico para este documento”, el Gobierno Nacional a través de la DIAN impone otra obligación a las empresas, sean éstas Personas Naturales PN o Personas Jurídicas PJ, a que deben implementar a partir de mayo 31 de 2021 y teniendo en cuenta el siguiente calendario el proceso de Nómina Electrónica , el cual obedece al número de empleados como factor para determinar la fecha límite de su implementación.

Este proceso, aunque como ocurrió con la Facturación Electrónica FE es susceptible de cambios en su calendario, es una realidad, y las Personas Naturales y Jurídicas que estén obligadas a implementarla lo deben empezar desde ya.

En el entendido de que será más fácil debido a la experiencia con la facturación Electrónica ya que opera de forma similar, se hace necesario realizar ajustes a los procesos de nómina para una transición exitosa. Como en la FE, se hace necesario también la intervención de varios actores en el proceso, así como de requisitos tecnológicos como la firma digital y de un proveedor tecnológico propio o externo.

Es muy seguro, que la DIAN deba proveer tambien este mecanismo para las pequeñas empresas para que no les resulte tan costoso.

En www.contabilidadbogota.com ofrecemos la asesoría en la implementación de la Nomina Electrónica NE. Y determinar si está obligado a hacerlo.

SE VENCE EL PLAZO PARA PONERSE AL DIA CON EL PAGO DE SEGURIDAD SOCIAL Y PARAFISCALES

La UGGP es la entidad encargada de vigilar que las entidades y particulares hagan de forma correcta los aportes a la seguridad social de los empleados en el caso de los empleadores y de los particulares en caso de los independientes.

La ley 1819 de 2016 incluyó las herramientas necearías para que esta Unidad vigile, solicite y si es el caso sancione a las personas cuando se compruebe que éstas no han hecho los aportes a la seguridad social en su debida forma.

Sin embargo, también otorgó los mecanismos y plazos para que las personas se pongan al día con los pagos o efectúen las correcciones necesarias y evitar las sanciones plenas contempladas en dicha norma.

Podría decirse que se contempló una amnistía para que las personas se pongan al día, la cual consiste en la reducción de los intereses y sanciones, siempre y cuando lo hagan antes del 30 de junio de 2017. Así, por ejemplo; a quienes antes del 29 de diciembre del 2016 no se les haya notificado requerimiento para declarar y/o corregir y paguen el 100 % del valor que adeudan por los años 2015 y anteriores, más los intereses al subsistema pensional antes del 30 de junio del 2017, tendrán derecho a una reducción del 70 % de intereses de los demás subsistemas. Esta reducción también aplica si con posterioridad al 29 de diciembre del 2016 y hasta el 30 de junio de 2017 se notifica requerimiento para declarar y/o corregir y el aportante paga el 100 % de los aportes y sanciones.

La UGPP puede imponer sanciones por omisión y mora de hasta el 200 % del valor dejado de aportar y sanciones por inexactitud de hasta el 60 % de la diferencia, sin perjuicio de los intereses moratorios a que haya lugar. La sanción por entrega tardía o inexacta de información podrá ser de hasta 15.000 unidades de valor tributario (UVT) dependiendo de los meses de incumplimiento. Una vez la información se entregue, la sanción podrá reducirse hasta en un 30 %.

Al igual que frente a la DIAN o a algunas entidades recaudadoras de impuestos territoriales, es necesario prestar especial atención a las situaciones laborales y especialmente de seguridad social, puesto que, como se dijo, a esta Entidad se le ha dado suficientes herramientas para que ejerza fiscalización de los aportes a seguridad social.

Lo mejor es evitar una eventual investigación, por lo que se sugiere que se verifique oportunamente el historial de aportes de empelados o de independientes y no caer en estrés que produce ser requerido por estas entidades, sobre todo cuando no se ha cumplido con lo que la ley ordena.

Para nadie es un secreto que dichas entidades cruzan información entre si, y que muchas veces ellas saben más de nosotros que incluso nosotros mismos.

Muchas veces la DIAN sabe con anticipación que x persona debe declarar renta y esta misma persona no lo sabe. La UGPP sabe con anticpoacion que personas deben hacer los aportes a seguridad social sin que los mismos aportantes lo sepan o crean que no deben hacerlo

Por esta razon a muchas personas les ha llegado una “invitación” de parte de la UGPP para que haga los aportes a la seguridad social indicándoles que cumple con los requisitos para hacerlo, y es que claro, a través de la información que la DIAN le suministra a la UGPP, es fácil identificar que personas tienen capacidad de pago para cumplir con este requisito. Si tiene dudas al respecto. Cosultenos aqui

HAY MAS PLAZO PARA EL ENVIO DE LA NÒMINA ELECTRÒNICA DE 1 A 10 EMPLEADOS

Nuevamente se amplia el plazo para envío de Nómina Electrónica para empleadores que tengan hasta 10 empleados en su nómina. Así lo establece el Comunicado de prensa 027 de la DIAN de 2 de marzo de 2022, el cual se basa en la Resolución No. 000028 del 28 de febrero de 2022,. En dicho comunicado se informa que: "En este caso, deberán realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste del citado documento, así: Los meses de diciembre de 2021, enero y febrero de 2022, de forma independiente, dentro de los diez primeros días hábiles del mes de mayo de 2022. Y los meses de marzo, abril y mayo de 2022, de forma independiente, dentro de los diez primeros días hábiles del mes de junio de 2022." .

A pesar de lo anterior y de ser así, se recomienda a los obligados no seguir aplazando dicho proceso y continuar como si no se hubieran ampliado los plazos.

Si usted tiene entre 1 a 10 empleados debe hacer el reporte de la nómina a la DIAN desde el mes de diciembre de 2021, sin embargo, hay un alivio para estos pequeños empleadores que por diferentes razones no lo han hecho. En laResolución 151 de diciembre 10, la DIAN en sus Considerandos indica que las empresas deben centrar sus esfuerzos en el desarrollo de su operación y que “se hace necesario establecer un plazo especial para el cumplimiento de la generación y trasmisión del documento soporte de pago de nómina electrónica para dichos sujetos obligados” por lo que otorga un plazo hasta los primeros 10 días de marzo de 2022 para generar y trasmitir la nómina de diciembre de 2021, enero y febrero de 2022. Así las cosas, muchos empleadores que tienen hasta 10 empleados, tienen más tiempo para cumplir con esta obligación. Se debe tener en cuenta, que si el empleador ya realizo la implementación, este plazo no aplica y debe cumplir con el calendario de las Resoluciones 37 de mayo 5 y 63 de julio 30 de 2021.

De igual forma, y de acuerdo con versiones extraoficiales, la DIAN tiene en desarrollo la solución gratuita para este grupo de obligados por lo que se cree que debe estar lista antes de marzo de 2022 y que, como ocurre con la solución gratuita de la DIAN para facturación Electrónica, no tendría que contratar los servicios con proveedores externos.

Recuerde que, aunque tenga solo 1 empleado por nómina y si está obligado a generar Nomina electrónica a la DIAN, debe trasmitir la correspondiente a diciembre, enero y febrero hasta el 10 de marzo de 2022.

Usted como empresario debe centrar sus esfuerzos en el desarrollo de la operación de su empresa, nosotros nos encargamos del proceso de implementación de su nómina.

Tomamos su Asunto, Situación o Problema Contable como Nuestro para Solucionarlo Rápidamente.

Si requiere de más información o necesita que le ayudemos con la implementación, consúltenos AQUI La primea es GRATIS.

info@contabilidadbogota.com

info@contabilidadbogota.com

Generalmente el activo más importante de las empresas naturales o jurídicas son los empleados. Son ellos los que materializan los resultados propuestos por los directivos. En consecuencia, un buen manejo de los colaboradores (empleados) es fundamental y decisivo para el éxito o fracaso de la empresa. El reconocimiento justo de los derechos laborales es factor determinante para el desarrollo empresarial. En muchas ocasiones el eludir o evadir las responsabilidades laborales trae como consecuencia desastres económicos e incluso el cierre de la empresa. Una nómina informal implica una empresa a media marcha. Si se tiene a un empleado con los justos mínimos legales, se puede exigir un rendimiento sostenido. No se puede exigir si no se da por lo menos lo mínimo. La mayoría de demandas laborales han resultado más costosas que si se hubiera reconocido todos los derechos legales que tiene un empleado. Una adecuada asesoría laboral y manejo integral de nómina asegura lealtad, constancia y permanencia de los empleados y crecimiento empresarial.

Generalmente el activo más importante de las empresas naturales o jurídicas son los empleados. Son ellos los que materializan los resultados propuestos por los directivos. En consecuencia, un buen manejo de los colaboradores (empleados) es fundamental y decisivo para el éxito o fracaso de la empresa. El reconocimiento justo de los derechos laborales es factor determinante para el desarrollo empresarial. En muchas ocasiones el eludir o evadir las responsabilidades laborales trae como consecuencia desastres económicos e incluso el cierre de la empresa. Una nómina informal implica una empresa a media marcha. Si se tiene a un empleado con los justos mínimos legales, se puede exigir un rendimiento sostenido. No se puede exigir si no se da por lo menos lo mínimo. La mayoría de demandas laborales han resultado más costosas que si se hubiera reconocido todos los derechos legales que tiene un empleado. Una adecuada asesoría laboral y manejo integral de nómina asegura lealtad, constancia y permanencia de los empleados y crecimiento empresarial. La liquidación de prestaciones sociales se deben tener en cuenta cuando se contrata a un empleado, pues en el contrato se contrae al tiempo unas obligaciones. Algunas de ellas son las prestaciones sociales a las que legalmente tiene derecho la persona contratada. La ley las contempla como aquel reconocimiento que debe hacer el empleador a todo trabajador por contribuir a la generación de ingresos y utilidades de las empresas. En consecuencia, si no se atienden estas obligaciones se expone no solamente a tener que reconocerlas sino también a drásticas sanciones pecuniarias e incluso operativas. Todo empleado tiene derecho al reconocimiento y pago legal de una prima por los servicios prestados, unas cesantías, intereses a las cesantías, suministro de dotación, vacaciones, auxilio de transporte si aplica y otras extralegales. Se debe recordar que la norma laboral siempre busca proteger al trabajador y en consecuencia le da total credibilidad a sus afirmaciones.

La liquidación de prestaciones sociales se deben tener en cuenta cuando se contrata a un empleado, pues en el contrato se contrae al tiempo unas obligaciones. Algunas de ellas son las prestaciones sociales a las que legalmente tiene derecho la persona contratada. La ley las contempla como aquel reconocimiento que debe hacer el empleador a todo trabajador por contribuir a la generación de ingresos y utilidades de las empresas. En consecuencia, si no se atienden estas obligaciones se expone no solamente a tener que reconocerlas sino también a drásticas sanciones pecuniarias e incluso operativas. Todo empleado tiene derecho al reconocimiento y pago legal de una prima por los servicios prestados, unas cesantías, intereses a las cesantías, suministro de dotación, vacaciones, auxilio de transporte si aplica y otras extralegales. Se debe recordar que la norma laboral siempre busca proteger al trabajador y en consecuencia le da total credibilidad a sus afirmaciones.